Unternehmerische Entscheidungen sind Wetten. Statt auf Intuition zu hoffen, können Sie die Gewinnwahrscheinlichkeit Ihrer nächsten grossen Wette präzise berechnen.

- Der Schlüssel liegt in der Berechnung des Erwartungswertes (Gewinnchance x potenzieller Gewinn) – (Verlustrisiko x potenzieller Schaden), um die Qualität einer Entscheidung objektiv zu bewerten.

- Erfolgreiche Unternehmer suchen aktiv nach asymmetrischen Risiken, bei denen das Aufwärtspotenzial den kalkulierten potenziellen Verlust um ein Vielfaches übersteigt.

Empfehlung: Beginnen Sie damit, nicht nur Risiken zu identifizieren, sondern sie zu quantifizieren. Berechnen Sie den potenziellen Schaden in Euro, den der Verlust Ihres grössten Kunden verursachen würde, und multiplizieren Sie ihn mit einer geschätzten Eintrittswahrscheinlichkeit. Diese eine Zahl wird Ihre Perspektive verändern.

Als deutscher Unternehmer stehen Sie täglich an Weggabelungen, an denen jede Entscheidung weitreichende Folgen haben kann. Investieren oder sparen? Expandieren oder konsolidieren? Oft wird das unternehmerische „Bauchgefühl“ als entscheidender Kompass gepriesen. Doch was, wenn dieses Gefühl trügt? Was, wenn die Angst vor dem Scheitern zu lähmender Vorsicht führt, während mutige, aber unkalkulierte Schritte direkt in die Existenzbedrohung führen? Die landläufige Meinung ist, dass gutes Risikomanagement darin besteht, Risiken zu vermeiden. Man erstellt Listen, zeichnet Matrizen und hofft, alle Gefahren im Blick zu haben.

Doch was wäre, wenn der wahre Schlüssel zur unternehmerischen Exzellenz nicht in der Risikovermeidung, sondern in der präzisen Risikokalkulation liegt? Erfolgreiche Seriengründer und etablierte Mittelständler, die Krisen überdauern, wenden eine andere Logik an. Sie behandeln Risiko nicht als diffuse Bedrohung, sondern als quantifizierbare Variable in einer Erfolgsgleichung. Es geht nicht darum, blind ins kalte Wasser zu springen, sondern die Wassertemperatur, die Strömung und die eigene Schwimmkraft exakt zu kennen, bevor man den Sprung wagt. Das Ziel ist eine Treffsicherheit von 85% bei strategischen Entscheidungen – nicht durch Magie, sondern durch Mathematik.

Dieser Artikel führt Sie weg von der reinen Intuition und hin zur quantitativen Analyse. Wir werden untersuchen, wie Sie das Mindset erfolgreicher Gründer adaptieren, die Wahrscheinlichkeit von Misserfolgen berechnen und Ihre Geschäftsstruktur so gestalten, dass sie nicht nur überlebt, sondern in einem unsicheren Umfeld gedeiht. Sie lernen die Werkzeuge kennen, um zwischen existenzbedrohenden Gefahren und den kalkulierten, asymmetrischen Wetten zu unterscheiden, die wahres Wachstum ermöglichen. Es ist an der Zeit, Risiko nicht mehr zu fürchten, sondern es zu managen – mit der Präzision eines Ingenieurs.

Um diese anspruchsvollen, aber entscheidenden Konzepte greifbar zu machen, gliedert sich der folgende Leitfaden in praxisnahe Abschnitte. Jeder Teil beleuchtet eine spezifische Facette der quantitativen Risikoanalyse und stattet Sie mit dem nötigen Rüstzeug aus, um Ihre unternehmerischen Entscheidungen auf ein neues Level der Sicherheit und Klarheit zu heben.

Inhaltsverzeichnis: Quantitative Risikobewertung für Unternehmer

- Warum gehen deutsche Seriengründer 3-mal höhere Risiken ein als Erstgründer, aber scheitern seltener?

- Wie berechnen Sie die Insolvenzwahrscheinlichkeit Ihres Startups in den ersten 3 Jahren?

- Mehrere Standbeine vs. Nischenspezialisierung: Was schützt besser vor Marktschwankungen?

- Die verhängnisvolle Abhängigkeit: Warum 60% Umsatz mit einem Kunden existenzbedrohend ist

- Wie sichern deutsche Exporteure 80% ihrer Wechselkursrisiken ohne Renditeverzicht ab?

- 3 Monate Cash-Reserve vs. skalierbare Kostenstruktur: Was rettet Ihr Unternehmen?

- Wie berechnen Sie Ihre Zahlungsfähigkeit für die nächsten 90 Tage auf den Tag genau?

- Wie überleben deutsche Unternehmen Krisen, die 60% ihrer Wettbewerber vernichten?

Warum gehen deutsche Seriengründer 3-mal höhere Risiken ein als Erstgründer, aber scheitern seltener?

Der entscheidende Unterschied zwischen einem Erstgründer und einem erfahrenen Seriengründer liegt nicht in der Risikobereitschaft, sondern in der Fähigkeit zur Risikodifferenzierung. Während Neulinge oft alle Risiken als gleichwertige Bedrohungen wahrnehmen, haben Routiniers gelernt, zwischen „schlechten“ und „guten“ Risiken zu unterscheiden. Ein „schlechtes“ Risiko hat ein symmetrisches oder negatives Ertragsprofil: Im besten Fall gewinnen Sie wenig, im schlimmsten Fall verlieren Sie alles. Ein asymmetrisches Risiko hingegen – die Domäne erfolgreicher Unternehmer – bietet ein ungleich höheres Aufwärtspotenzial im Vergleich zum begrenzten, kalkulierten Einsatz.

Seriengründer gehen also nicht blind höhere Risiken ein; sie identifizieren gezielt und systematisch jene unternehmerischen Wetten mit dem grössten positiven Erwartungswert. Sie nutzen strukturierte Methoden, um diese Chancen zu bewerten. Laut Risikomanagement-Experten wie Manuel Cordas dos Santos setzen erfolgreiche Unternehmen auf eine Kombination aus qualitativen Methoden wie der SWOT-Analyse zur Umfeld-Erfassung und quantitativen Instrumenten wie der Fehlermöglichkeits- und Einflussanalyse (FMEA). Diese systematische Vorgehensweise ermöglicht es, das Potenzial einer Chance objektiv zu bewerten und es gegen eine genau bezifferte Verlustwahrscheinlichkeit abzuwägen.

Diese analytische Kompetenz ist ein entscheidender Überlebensvorteil in einem Umfeld, in dem Langlebigkeit eine Seltenheit ist. Die Fähigkeit, Risiken nicht nur zu fühlen, sondern zu berechnen, trennt die Spreu vom Weizen und erklärt, warum erfahrene Akteure trotz scheinbar wagemutigerer Schritte eine höhere Erfolgsquote aufweisen. Sie investieren nicht in weniger Risiko, sondern in bessere Informationen über das Risiko.

Wie berechnen Sie die Insolvenzwahrscheinlichkeit Ihres Startups in den ersten 3 Jahren?

Die Berechnung der Insolvenzwahrscheinlichkeit ist keine exakte Wissenschaft, aber sie kann von einer vagen Befürchtung zu einer handlungsorientierten Kennzahl transformiert werden. Der erste Schritt besteht darin, das intuitive „Risikogefühl“ durch einen strukturierten Prozess zu ersetzen. Eine simple Risikomatrix ist ein gängiger Ausgangspunkt, um Risiken nach Eintrittswahrscheinlichkeit und Schadensausmass zu sortieren. Sie bietet eine erste visuelle Priorisierung und hilft, die offensichtlichsten Gefahren zu erkennen.

Die folgende Matrix illustriert, wie Risiken typischerweise kategorisiert werden, um den Fokus des Managements zu lenken:

| Risikostufe | Punktebereich | Beschreibung | Priorität |

|---|---|---|---|

| Niedrig | 1-6 | Geringe Eintrittswahrscheinlichkeit, minimale Konsequenzen | Niedrige Priorität im Managementplan |

| Mittel | 7-12 | Können Zwischenfälle verursachen, aber beherrschbar | Präventivmassnahmen während Projektplanung |

| Hoch | 13-25 | Können Projekt komplett gefährden | Vorrangige Behandlung erforderlich |

Diese qualitative Einordnung ist jedoch nur die halbe Miete. Die wahre Herausforderung und der entscheidende Schritt zur 85%-Treffsicherheit liegen in der Quantifizierung. Statt „hohe Auswirkung“ zu sagen, müssen Sie fragen: „Wie hoch ist der Schaden in Euro?“ Statt „mittlere Wahrscheinlichkeit“ zu schätzen, fragen Sie: „Wie viele unserer Konkurrenten hat ein ähnliches Ereignis in den letzten 5 Jahren getroffen?“ Indem Sie Schätzungen in konkrete Zahlen (Prozentsätze, Geldbeträge, Zeiträume) überführen, schaffen Sie eine Basis für die Berechnung des Schadenserwartungswerts (Eintrittswahrscheinlichkeit x Schadenshöhe). Dieser Wert macht Risiken vergleichbar und ermöglicht eine rationale Entscheidung darüber, welche Risiken Sie tragen, welche Sie versichern und welche Sie aktiv minimieren müssen.

Ihr Plan zur systematischen Risikobewertung

- Gefahren identifizieren: Listen Sie alle potenziellen Risiken auf, von Marktveränderungen über Cyberangriffe bis hin zu Lieferkettenausfällen.

- Betroffene Werte ermitteln: Bestimmen Sie, welche konkreten Geschäftsbereiche, IT-Systeme oder Mitarbeiter von jeder Gefahr betroffen wären.

- Risikoniveau bewerten: Führen Sie eine quantitative Analyse durch. Schätzen Sie die Eintrittswahrscheinlichkeit in Prozent und das Schadensausmass in Euro für Ihre Top-5-Risiken.

- Ergebnisse dokumentieren: Halten Sie Ihre Berechnungen und die daraus abgeleiteten Kontrollmassnahmen in einem zentralen Dokument fest, das als Entscheidungsgrundlage dient.

- Regelmässig überprüfen und anpassen: Definieren Sie klare Trigger (z. B. Quartalsende, neuer Grosskunde, Marktschock), die eine Neubewertung Ihrer Risikoanalyse auslösen.

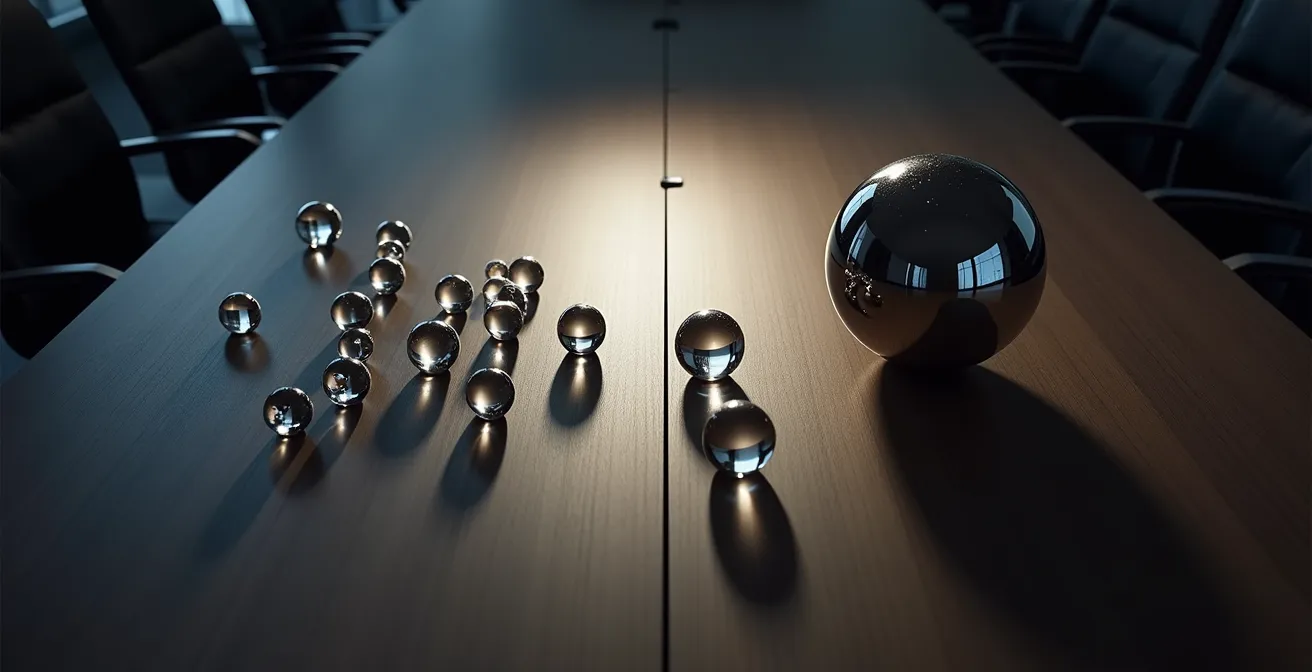

Mehrere Standbeine vs. Nischenspezialisierung: Was schützt besser vor Marktschwankungen?

Die Frage, ob eine breite Diversifikation oder eine tiefe Nischenspezialisierung die bessere Überlebensstrategie ist, lässt sich nicht pauschal beantworten. Die Antwort hängt von der Korrelation der Risiken ab. Zwei Geschäftsfelder, die von denselben wirtschaftlichen Zyklen oder Kundenverhalten abhängig sind, bieten keine echte Diversifikation. Scheitert eines, wird das andere wahrscheinlich folgen. Echter Schutz entsteht erst, wenn die Risiken der verschiedenen Standbeine negativ korreliert sind – also wenn sich ein Bereich gut entwickelt, während der andere schwächelt.

Eine Nischenspezialisierung hingegen kann zu extrem hoher Profitabilität und Marktführerschaft führen, schafft aber auch eine gefährliche Abhängigkeit. Der Schlüssel zur Entscheidung liegt auch hier in der quantitativen Analyse. Anstatt sich auf das Gefühl zu verlassen, sollten Sie Szenarien durchrechnen: „Was passiert mit meinem Cashflow, wenn die Nachfrage in meiner Nische um 30 % einbricht?“ vs. „Welche Umsatzeinbussen kann mein Geschäftsfeld A verkraften, wenn Geschäftsfeld B gleichzeitig um 15 % wächst?“ Die strategische Entscheidung für oder gegen Diversifikation wird so von einer Glaubensfrage zu einer kalkulierbaren Abwägung.

Diese strategische Auseinandersetzung mit Risiken ist für viele deutsche Unternehmen nicht mehr nur eine Kür, sondern eine Pflicht. So sind beispielsweise laut Stabilisierungs- und Restrukturierungsgesetz (StaRUG) seit 2021 alle haftungsbeschränkten Unternehmen (wie GmbHs) verpflichtet, ein System zur Früherkennung von bestandsgefährdenden Risiken zu implementieren.

Die Visualisierung zeigt das Konzept deutlich: Die vielen kleinen Kugeln (Diversifikation) streuen das Licht und das Risiko, während die eine grosse Kugel (Spezialisierung) alles auf einen Punkt konzentriert – mit dem Potenzial für brillanten Glanz oder einen einzigen, fatalen Bruch. Die Wahl der richtigen Strategie erfordert eine genaue Analyse der eigenen Risikokapazität und der Marktbedingungen.

Die verhängnisvolle Abhängigkeit: Warum 60% Umsatz mit einem Kunden existenzbedrohend ist

Ein sogenanntes Klumpenrisiko, bei dem ein Grossteil des Umsatzes von einem einzigen Kunden abhängt, ist eine der trügerischsten Fallen für wachsende Unternehmen. Der Erfolg scheint gross, der Umsatz fliesst, doch die unterliegende Struktur ist extrem fragil. Die Gefahr ist nicht nur der plötzliche Verlust des Kunden, sondern auch der schleichende Margenverlust durch die wachsende Verhandlungsmacht des Auftraggebers. Eine Abhängigkeit von 60 % bedeutet, dass nicht mehr Sie die Preise diktieren, sondern der Kunde.

Um diese Gefahr zu quantifizieren, nutzen deutsche Mittelständler oft die Berechnung des Schadenserwartungswertes. In diesem Fall ist die Rechnung simpel, aber brutal: Multiplizieren Sie den Jahresumsatz mit diesem Kunden (z.B. 600.000 €) mit einer realistisch geschätzten Ausfallwahrscheinlichkeit (z.B. 10 % pro Jahr aufgrund von Strategiewechsel, Insolvenz oder Konkurrenzdruck). Das ergibt einen Schadenserwartungswert von 60.000 € pro Jahr. Diese Summe ist der Preis, den Sie statistisch gesehen jährlich für diese Abhängigkeit zahlen. Steht dieser Wert in einem gesunden Verhältnis zum Gewinn, den Sie mit diesem Kunden erzielen?

Ein proaktives Risikomanagement ist hier unerlässlich. Wie der TÜV NORD Risikomanagement-Experte Manuel Cordas dos Santos betont, ist die Identifikation der erste, unabdingbare Schritt. In einem Beitrag für den TÜV NORD zum Thema Risikobewertung wird seine Haltung klar:

Sie müssen Ihre Risiken identifizieren. Nur so können Sie geeignete Massnahmen ergreifen.

– Manuel Cordas dos Santos, Geschäftsführer von GUKSA

Geeignete Massnahmen bedeuten in diesem Fall nicht zwingend, den Kunden abzustossen. Es bedeutet, den Gewinn aus dieser Beziehung systematisch in die Akquise neuer, unabhängiger Kunden zu reinvestieren, um das Klumpenrisiko schrittweise auf ein gesundes Mass von unter 20 % zu reduzieren. Es ist eine Investition in die unternehmerische Freiheit.

Wie sichern deutsche Exporteure 80% ihrer Wechselkursrisiken ohne Renditeverzicht ab?

Für exportorientierte deutsche Unternehmen ist das Währungsrisiko keine abstrakte Gefahr, sondern eine alltägliche Variable, die über Gewinn oder Verlust entscheiden kann. Eine plötzliche Aufwertung des Euro kann die mühsam kalkulierte Marge eines ganzen Quartals zunichtemachen. Erfolgreiche Exporteure verlassen sich hier nicht auf die Hoffnung, dass die Kurse stabil bleiben. Sie betreiben aktives Hedging, also die Absicherung gegen Währungsschwankungen.

Moderne Ansätze gehen dabei über simple Termingeschäfte hinaus. Eine wertorientierte Unternehmensführung, wie sie im Rahmen des Capital-Asset-Pricing-Modells (CAPM) diskutiert wird, integriert das Risikomanagement tief in die Unternehmensstrategie. Es wird nicht mehr nur gefragt: „Was kostet die Absicherung?“, sondern: „Welcher Grad an Absicherung optimiert unser Risiko-Rendite-Profil?“. Das Ziel ist nicht die vollständige Eliminierung des Risikos, da dies oft mit hohen Kosten (Renditeverzicht) verbunden ist. Stattdessen wird ein optimaler Absicherungsgrad von typischerweise 70-90 % angestrebt. Dieser Korridor schützt vor katastrophalen Verlusten, lässt aber noch Raum, um von positiven Kursentwicklungen zu profitieren.

Die methodische Grundlage für ein solches Vorgehen ist international standardisiert. Bereits seit 2008 gilt der internationale Standard DIN ISO 31000 als weltweit anerkannter Leitfaden für Risikomanagement-Systeme. Er bietet einen Rahmen, um Risiken wie Währungsschwankungen systematisch zu identifizieren, zu bewerten, zu steuern und zu überwachen. Deutsche Exporteure, die diesem Standard folgen, behandeln Währungsrisiken nicht als Schicksal, sondern als managebare Geschäftsvariable. Sie tauschen eine unkalkulierbare Unsicherheit gegen eine kalkulierbare Versicherungsprämie und sichern so ihre internationale Wettbewerbsfähigkeit.

Dieser professionelle Umgang mit Marktrisiken zeigt, dass ein Gefühl der Sicherheit nicht aus Hoffnung, sondern aus präziser Planung und Steuerung entsteht. Es ist die Anwendung quantitativer Methoden auf ein volatiles Umfeld.

3 Monate Cash-Reserve vs. skalierbare Kostenstruktur: Was rettet Ihr Unternehmen?

In Krisenzeiten wird oft die Liquiditätsreserve – der „Cash is King“-Ansatz – als ultimativer Retter angesehen. Eine Reserve für drei oder sechs Monate schafft zweifellos eine wichtige Pufferzone. Doch eine hohe Cash-Reserve allein kann trügerisch sein, wenn sie von einer starren, hohen Kostenstruktur aufgefressen wird. Die eigentlich entscheidende Frage ist: Wie schnell können Sie Ihre Ausgaben an einen plötzlichen Umsatzeinbruch anpassen? Hier kommt die skalierbare Kostenstruktur ins Spiel.

Ein Unternehmen mit hohen Fixkosten (z.B. teure Mietverträge, grosser festangestellter Personalstamm, ungenutzte Maschinenkapazitäten) hat einen hohen Operating Leverage (operativer Hebel). Das bedeutet, dass schon kleine Umsatzschwankungen überproportional starke Auswirkungen auf den Gewinn (oder Verlust) haben. Ein Unternehmen mit einer skalierbaren Kostenstruktur, das auf variable Kosten setzt (z.B. flexible Bürolösungen, freie Mitarbeiter für Auftragsspitzen, nutzungsbasierte Software), kann seine Ausgaben bei einem Umsatzeinbruch schnell senken und so seine Liquidität viel länger erhalten, selbst mit einer geringeren initialen Cash-Reserve.

Die verschiedenen Risikokategorien, denen ein Unternehmen ausgesetzt ist, beeinflussen, welche Strategie wirksamer ist.

| Risikokategorie | Beschreibung | Beispiele |

|---|---|---|

| Strategisches Risiko | Fehler bei Leistungen und Entscheidungen | Falscher Dienstleister, ungeeignete Software |

| Technisches Risiko | Probleme mit Unternehmenstechnologie | Sicherheitslücken, Stromausfälle, Sachbeschädigung |

| Externes Risiko | Ausserhalb der Kontrollmöglichkeiten | Überflutungen, Feuer, Naturkatastrophen, Pandemien |

Die optimale Strategie ist eine Kombination aus beidem: eine ausreichende Cash-Reserve, um unvorhergesehene externe Schocks abzufedern, gepaart mit einer möglichst flexiblen Kostenstruktur, um bei strategischen oder marktbedingten Krisen schnell reagieren zu können. Die quantitative Analyse hilft hierbei, den Break-Even-Punkt unter verschiedenen Umsatz-Szenarien zu berechnen und die eigene finanzielle Resilienz objektiv zu bewerten.

Wie berechnen Sie Ihre Zahlungsfähigkeit für die nächsten 90 Tage auf den Tag genau?

Eine tagesgenaue Liquiditätsplanung für die nächsten 90 Tage ist das Immunsystem jedes Unternehmens. Sie geht weit über den Blick auf den aktuellen Kontostand hinaus und erfordert eine dynamische Vorausschau aller erwarteten Ein- und Auszahlungen. Das Ziel ist es, potenzielle Engpässe zu erkennen, lange bevor sie eintreten. Ein strukturierter Ansatz ist hierbei unerlässlich, um von einer groben Schätzung zu einer verlässlichen Prognose zu gelangen.

Der Prozess beginnt mit einer rigorosen Identifikation aller Cashflow-relevanten Posten. Auf der Einnahmenseite sind das nicht nur die sicher eingehenden Zahlungen, sondern auch die Forderungen, gewichtet nach der historischen Zahlungsmoral des jeweiligen Kunden. Ein Kunde, der notorisch 30 Tage zu spät zahlt, muss in der Prognose entsprechend eingeplant werden. Auf der Ausgabenseite müssen alle Fixkosten (Mieten, Gehälter, Leasingraten) und variablen Kosten (Materialeinkauf, Marketingausgaben, Provisionen) tagesgenau erfasst werden.

Der entscheidende Schritt ist die Szenarioanalyse. Was passiert, wenn Ihr grösster Kunde erst 14 Tage später zahlt? Was, wenn ein wichtiger Lieferant Vorkasse verlangt? Indem Sie diese realistischen Szenarien durchspielen, identifizieren Sie die verletzlichsten Punkte in Ihrem Cashflow-Zyklus. Moderne Buchhaltungstools können hierbei unterstützen, indem sie eine rollierende Liquiditätsprognose erstellen. Die regelmässige, am besten wöchentliche, Überprüfung und Anpassung dieses Plans macht aus der Liquiditätssteuerung einen aktiven Managementprozess statt einer reaktiven Krisenbewältigung. Das Ziel der Risikoanalyse ist es, durch ein strukturiertes Vorgehen die Risiken zu priorisieren und beherrschbar zu machen.

Das Wichtigste in Kürze

- Unternehmerischer Erfolg basiert nicht auf Risikovermeidung, sondern auf der Fähigkeit, den Erwartungswert von Entscheidungen zu berechnen.

- Konzentrieren Sie sich auf asymmetrische Risiken, bei denen das Aufwärtspotenzial den kalkulierten potenziellen Verlust deutlich übersteigt.

- Gesetzliche Vorgaben wie StaRUG und KonTraG machen ein systematisches Risikomanagement in Deutschland zur Pflicht – und zu einem strategischen Vorteil.

Wie überleben deutsche Unternehmen Krisen, die 60% ihrer Wettbewerber vernichten?

Die Fähigkeit, schwere Wirtschaftskrisen zu überleben, ist selten das Ergebnis von Glück. Sie ist das Resultat einer tief verankerten Kultur des Risikomanagements, die in Deutschland eine lange und lehrreiche Geschichte hat. Die schmerzhaften Unternehmenskrisen der 1990er Jahre führten zur Einführung des Gesetzes zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) im Jahr 1998. Dieses Gesetz zwang Aktiengesellschaften erstmals, ein funktionierendes System zur Risikofrüherkennung zu implementieren und machte deutlich, dass die Unterschätzung von Risiken fatale Folgen hat. Es war die Geburtsstunde des modernen, institutionalisierten Risikomanagements im deutschen Mittelstand.

Unternehmen, die diese Lektionen verinnerlicht haben, betrachten Risikomanagement nicht als bürokratische Übung, sondern als strategisches Instrument zur Sicherung der Langlebigkeit. Sie haben Prozesse etabliert, die weit über das heute gesetzlich Geforderte hinausgehen. Während neue Vorschriften wie das seit 2023 geltende Lieferkettengesetz Unternehmen zur Analyse von Menschenrechts- und Umweltrisiken verpflichten, haben resiliente Firmen bereits seit Jahren umfassende Szenarioanalysen für alle denkbaren externen Schocks etabliert – von Pandemien über geopolitische Konflikte bis hin zu Technologiesprüngen.

Die Überlebenden zeichnen sich durch eine Kombination aus finanzieller Vorsicht (gesunde Eigenkapitalquote, stabile Liquidität) und operativer Agilität (flexible Kostenstrukturen, diversifizierte Lieferketten) aus. Vor allem aber haben sie eine Führungskultur, die Unsicherheit als Normalzustand akzeptiert und proaktiv managt, anstatt von ihr überrascht zu werden. Sie investieren kontinuierlich in die Analyse potenzieller Bedrohungen und haben Notfallpläne in der Schublade, lange bevor die Krise am Horizont erscheint. Diese Vorbereitung ist der entscheidende Vorteil, der es ihnen ermöglicht, handlungsfähig zu bleiben, während die Konkurrenz ums Überleben kämpft.

Der erste Schritt zur Umsetzung dieser Methode ist die konsequente Anwendung auf eine Ihrer aktuellsten unternehmerischen Fragestellungen. Beginnen Sie noch heute damit, den Erwartungswert Ihrer nächsten strategischen Entscheidung zu berechnen, anstatt sie nur zu fühlen.